El 1 de mayo de 2011 entró en vigor el Impuesto sobre las Bolsas de Plástico de un Solo Uso en Andalucía, regulado por la Ley 11/2010, de medidas fiscales para la reducción del déficit público por la sostenibilidad, que grava el suministro de bolsas de plástico por los establecimientos comerciales situados en el territorio de la Comunidad Autónoma de Andalucía.

Se trata de un impuesto no finalista, cuya fecha de entrada en vigor prevista era 1 de enero de 2011 a través de la DF 5ª del Decreto Ley 7/2010, de 28 de diciembre, pero quedó aplazada su entrada en vigor al 1 de mayo de 2011 por la Ley 4/2011, de 6 de junio, de medidas para potenciar inversiones empresariales de interés estratégico para Andalucía y de simplificación, agilización administrativa y mejora de la regulación de actividades económicas en la Comunidad Autónoma de Andalucía.

En el año 2007, a nivel nacional, el consumo por habitante de bolsas de plástico de un solo uso era de 300 bolsas de un solo uso de plástico no biodegradable, lo que suponía un peso de casi cien mil toneladas en el conjunto del Estado[1]. Andalucía fue la primera autonomía en gravar las bolsas de plástico de un solo uso en los establecimientos comerciales implementando un impuesto de naturaleza real y carácter indirecto.

Los sujetos pasivos son las personas físicas y jurídicas titulares de las instalaciones que aprovisionan bolsas de plástico de un solo uso a los clientes. Todos los establecimientos comerciales de venta minorista que proporcionen bolsas de plástico de un solo uso deben presentar su autoliquidación cada trimestre natural.

El importe total se repercute íntegramente al comprador y debe constar en la factura, recibo o comprobante respectivo, hallándose como concepto independiente denotando el número de bolsas abonadas.

La base imponible es el número de bolsas facilitadas por el establecimiento.

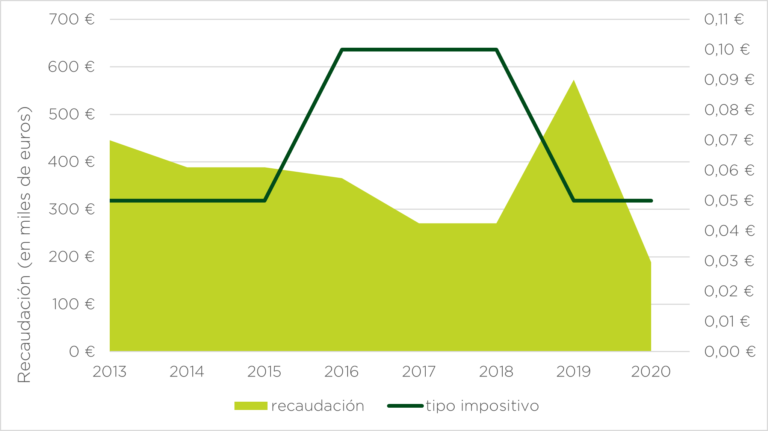

El tipo impositivo inicial era de 5 céntimos por cada bolsa de un solo uso suministrada hasta el ejercicio 2015, que aumentó hasta los 10 céntimos mediante la disposición final séptima de la Ley 6/2014 de 30 de diciembre del Presupuesto de la Comunidad Autónoma de Andalucía. A efectos del 1 de enero de 2019, el tipo impositivo volvió a ser de 5 céntimos de euro de acuerdo con la disposición final segunda de la Ley 3/2019, de 22 de julio, del Presupuesto de la Comunidad Autónoma de Andalucía. Este sigue siendo el tipo impositivo desde entonces.

El siguiente gráfico muestra la evolución de la recaudación y del tipo impositivo en el periodo 2013 – 2020: